사람들은 여행을 못가지만 물건들은 여기저기 잘 여행을 다니고 있는 모습이다. 코로나19는 사람들의 생활을 많이 바꾸었다는게 실감된다. 그러나 사람들은 적응을 하고있다. 그러면서 큰 타격을 받았던 글로벌 무역들이 다시 회복하는 추세가 보여진다.

위 사진은 상하이 컨테이너 운임 지수이다. 올해 상반기에 뚝 떨어지긴 했지만 다시 회복을하고 최고치를 찍고있는 모습이다. 전세계적으로 보면 아직도 전년대비 마이너스이다.

「네덜란드 경제정책기획국(CPB)의 ‘월드 트레이드 모니터’에 따르면 글로벌 물동량은 지난 4월 전년 동월 대비 16.3%, 5월 17.9% 줄었습니다. 하지만 6월엔 -10.1%로 낙폭이 줄었습니다.」

예측을 -30%로 하고있던 상황에서 -10%선에서 끊어주니 회복하는 추세에 더욱 힘이 실리는 것이다.

「코로나19로 국가 간 ‘사람들의 이동’이 막히자 ‘물건들의 이동’이 더 활발해졌다는 분석도 나옵니다. 전자상거래 이용자가 늘어나니 국경을 넘나드는 택배 물량도 폭주하고 있다는 겁니다. 재택근무와 온라인 수업으로 인해 컴퓨터와 전자 부품, 코로나19 방역을 위한 의료용품도 글로벌 물동량 회복에 기여했습니다.」

이와 관련된 주식을 찾아보니 3개정도 나온다.

첫번째는 HMM(옛 현대상선)이다. 기사에서는 이 회사에 초점에 두고 말하고있었다.

컨테이너운임증가에 영향을 많이 받았던 회사로 보여진다.

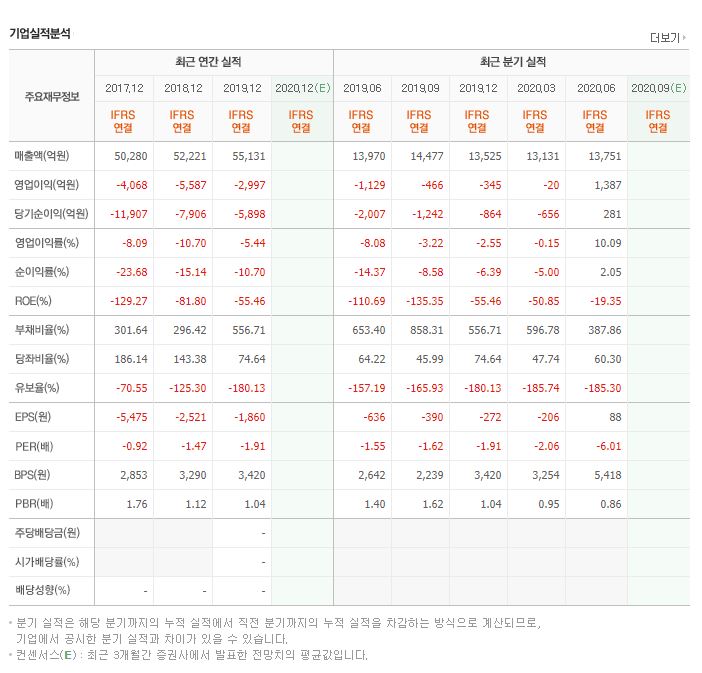

주봉기준으로 저점에 비해 3배가량 올라와있다.. 그리고 몇년째 적자를 기록중이다.

그러나 2Q 적자에서 흑자로 전환된것이 보인다.. 단기로 들어가면 나쁘지 않다고 보여진다.

두번째는 BDI의 영향을 받는 벌크회사들이다.

대한해운과 팬오션이 있다. 이 두회사는 HMM보다는 아직주가회복이 다 되지 않았다.

BDI수치가 7월을 기점으로 떨어져서 그렇다고 한다. 이 둘중에 더욱 눈이 띄인것은 팬오션이다.

차트는 아직 회복이 덜되었고 재무에서 눈여겨 본게 올해 2Q에서 오히려 실적이 올라간 것이다.

이런 악재속에서도 좋은 실적을 만든것을 중요하게 생각한다. 이렇게 낼수 있었던 것은

「팬오션은 ‘비정기적 단기운송계약(스팟영업)’을 강화한 덕분이라고 설명했다. 단기운송계약은 전용선 계약보다 시황이 운임에 빠르게 반영되기 때문에 운임이 낮을 땐 운용을 줄이고, 운임이 높을 땐 운용을 늘릴 수 있다. 국제유가도 하락하면서 운항 원가가 줄어들어 수익성 역시 극대화했다. 팬오션은 "시황에 대한 선제적 대응이 유효하게 작용한 것으로 보인다"고 설명했다.」

몇일전에 곡물터미널 2대주주로 곡물사업강화를 통해 하반기에 더욱 좋은 실적이 예상이 된다.

첫번째기사를 보면서 여러기사를 찾아봤지만 나라면 HMM보다는 팬오션에 투자를 할것이다.

참고기사링크

1)finance.naver.com/news/news_read.nhnarticle_id=0004417688&office_id=015&mode=LSS3D&type=0§ion_id=101§ion_id2=258§ion_id3=402&date=20200916&page=1

2)finance.naver.com/item/news_read.nhn?article_id=0000571671&office_id=366&code=028670&page=&sm=title_entity_id.basic

3)finance.naver.com/item/news_read.nhn?article_id=0004494197&office_id=014&code=028670&page=&sm=title_entity_id.basic

'주식 > 뉴스' 카테고리의 다른 글

| [2020.09.21-뉴스][LG화학][CJ대한통운] (0) | 2020.09.21 |

|---|---|

| 2020.09.18 현기차 미국시장 판매 최대기록, 효성중공업 도시환경정비사업 수주 (0) | 2020.09.19 |

| 2020.09.15 팬엔터테이먼트 작지만 강한회사 (0) | 2020.09.15 |

| 2020.09.11-이마트 실적 턴어라운드, 휴마시스 코로나19 진단키트 유럽인증확정 (0) | 2020.09.11 |

| 2020.09.04 동학개미 1조 순매수 (0) | 2020.09.04 |